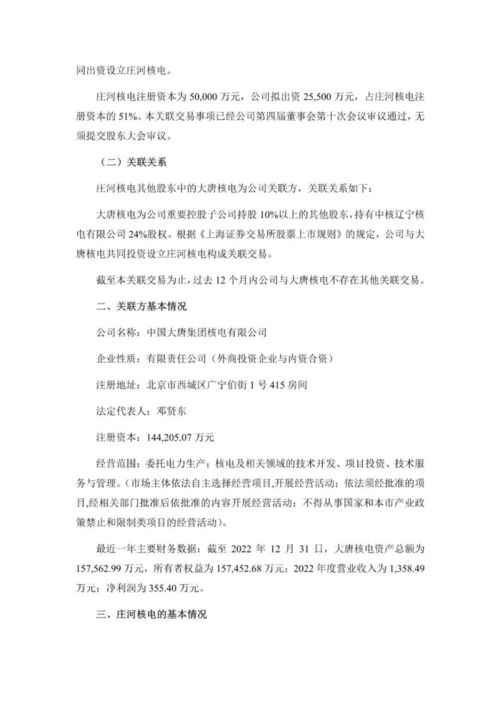

40亿市值的诺思兰德 一个讲了十多年的创新药故事与技术转让探索

在中国医药创新的浪潮中,北京诺思兰德生物技术股份有限公司以其40亿市值和长达十多年的创新药研发故事,成为业界关注的焦点。公司自成立以来,便致力于基因治疗药物、重组蛋白质药物等创新生物药的研发,但其发展路径并非一帆风顺,技术转让成为其战略布局中的重要一环。

诺思兰德的创新药故事始于对生物技术的前瞻性布局。公司重点开发的NL003项目(治疗严重下肢缺血性疾病的重组质粒-肝细胞生长因子注射液)和NL005项目(治疗急性心肌梗死等疾病的溶栓药物)均代表了国内基因治疗和蛋白质药物的前沿水平。创新药研发具有周期长、投入大、风险高的特点,诺思兰德在十多年的研发过程中,不仅需要应对科学难题,还需解决资金持续投入的挑战。

在此背景下,技术转让成为诺思兰德实现价值转化的重要策略。通过将部分在研项目或技术平台授权给其他制药企业,公司得以获取前期资金支持,降低研发风险,同时保留核心项目的权益。例如,诺思兰德曾通过技术合作与转让,与多家药企建立伙伴关系,为其创新管线的持续推进注入了动力。这种模式不仅帮助公司在资本市场上维持了40亿的估值,也为其长期发展提供了缓冲空间。

技术转让并非万能钥匙。诺思兰德的故事也反映出中国创新药企的普遍困境:在缺乏重磅药物上市的情况下,过度依赖转让可能削弱自主创新能力。市场对公司的期待始终围绕其核心产品能否最终获批并商业化,而十多年的“故事”需要实质性的成果来支撑。

诺思兰德若想在40亿市值的基础上再进一步,需平衡技术转让与自主研发,加速核心产品的上市进程。其故事提醒我们,创新药研发是一场马拉松,技术转让可以是助力,但真正的核心竞争力仍在于原始创新和临床价值。只有将故事转化为实实在在的药品,才能赢得市场的长久信任。

如若转载,请注明出处:http://www.kanhkj.com/product/5.html

更新时间:2026-06-19 16:43:00